배부른기린님 블로그에서 퍼옵니다..더이상 저축이 정답은 아닌것같습니다.

아버지께서는 빚내는 것을 싫어하십니다.

전세 보증금도 빚이라고 생각하실 정도입니다. 그렇게 가진 빚은 꼭 상환해야 하는 것이라고 생각하셨습니다. 그러한 책임감으로 지금까지 가정을 이끌어 오셨죠. 그러다 보니 부동산 투자를 꺼려 하셨습니다. 전세든 대출이든 빚으로 하는 투자였기 때문입니다.

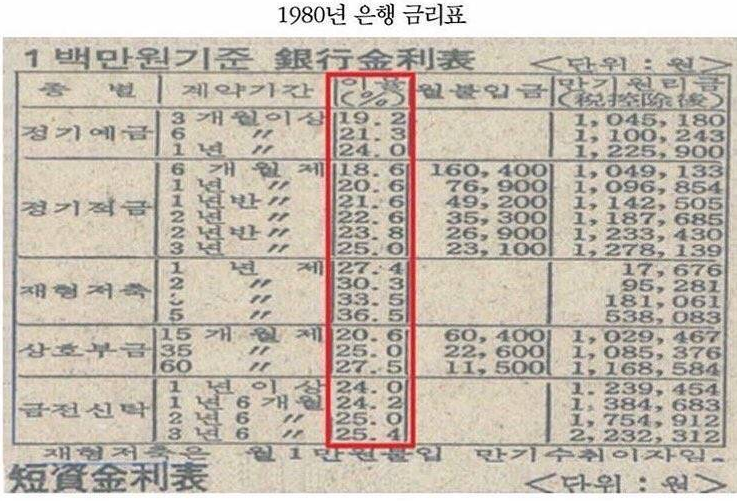

게다가 굳이 투자를 할 필요가 없습니다. 은행 금리가 높았기 때문입니다. 80년대 재형저축이라는 상품의 금리는 20~30%입니다. 감히 상상이 안되는 수익률입니다. 이러한 상품들이 많았던 시대였습니다. 아버지의 투자론을 이해할 수 있습니다.

당시 금리 표와 관련 기사입니다.

재형저축 금리는 1980년 최고 연 41.6%까지 올라 한때는 재형저축에 5년만 돈을 넣으면 원금의 두 배가 넘는 돈을 받을 수 있었다. 아파트 분양 우선권을 주는 등 부가 혜택도 쏠쏠했다. 차곡차곡 재형저축에 돈을 넣는 것이 목돈을 마련하는 가장 빠르고 안전한 방법이었던 시절이었다.

90년대 들어 재형저축도 없어지고 금리가 떨어집니다. 투자를 해야 하는 시점입니다. 다행히 어머니께서는 투자 마인드가 있으셨습니다. 아버지와의 투쟁(?)으로 힘들게 투자의 기회를 얻어내셨습니다. 잘해야 본전입니다. 오르면 그냥 오른 것이고, 떨어지면 잔소리를 들으셔야 했습니다. 많은 투자를 하신 것도 아닙니다. 평생 3~4건의 투자가 전부입니다.

아버지 나이 쉰 즈음에 어머니의 설득이 또 시작됩니다. “은퇴준비를 해야죠. 마지막이라 생각하고 하나 만듭시다” 내막은 잘 모르지만 엄청난 설득의 과정이 있었을 것입니다.

결과적으로 조그마한 수익형 부동산을 매입하십니다. 이후 아버지의 책임감으로 대출을 전부 상환하셨습니다. 생활하기에는 월세가 턱없이 부족하지만 노후에 정말 큰 힘이 된다 말씀하십니다.

환경이 많이 다릅니다. 금리 1% 시대입니다. 제로 금리를 향해 가고 있습니다. 아버지 세대와는 다른 사고가 적용되어야 합니다. 주식, 펀드, 부동산 등으로 인플레이션을 헷지할 수 있는 수단을 찾아 합니다. 80년대의 은행 금리는 아름다운 추억일 뿐입니다. 지금의 은행은 더 이상 내 편이 아닙니다.

그때는 맞고 지금은 틀립니다.

<배부른기린은>

자기소개서

파이프라인 공사 중

<부동산 투자 사례>

재개발 투자 사례

전세 투자 사례

월세 투자 사례 (PDF 공유)

선순위 위장 임차인 투자 사례

기름값 2만 원으로 395만 원 벌기

<부동산 기초>

꼭 봐야 할 사이트 선별해 드립니다

나만의 부동산 공부 루틴 잡기

저평가된 평수/단지 찾는 방법

① 핵심 투자 지표 : 입주물량

② 핵심 투자 지표 : 미분양

③ 핵심 투자 지표 : 전세가율

Leave a Reply