#전자민원캐시 #선불전자지급수단 #선불카드 #선불결제 #등기꿀팁 #인터넷등기소 #인터넷등기소 #TIP

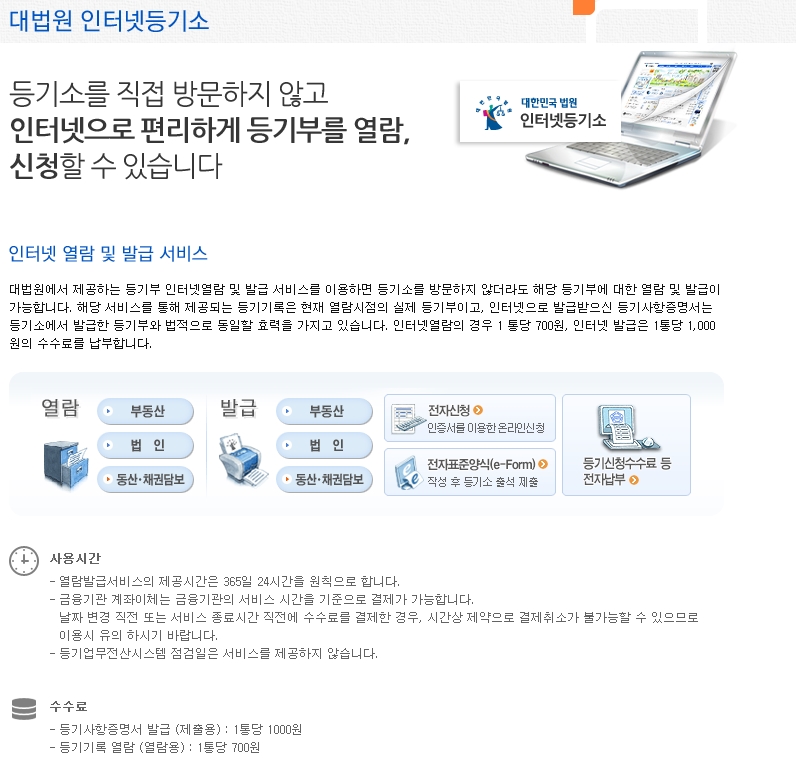

인터넷 등기소나 정부24에서 카드, 계좌이체 외에 또 하나의 대금 결제 수단이 있는데요, 바로 전자민원 캐시입니다.

https://minwon.cashgate.co.kr/

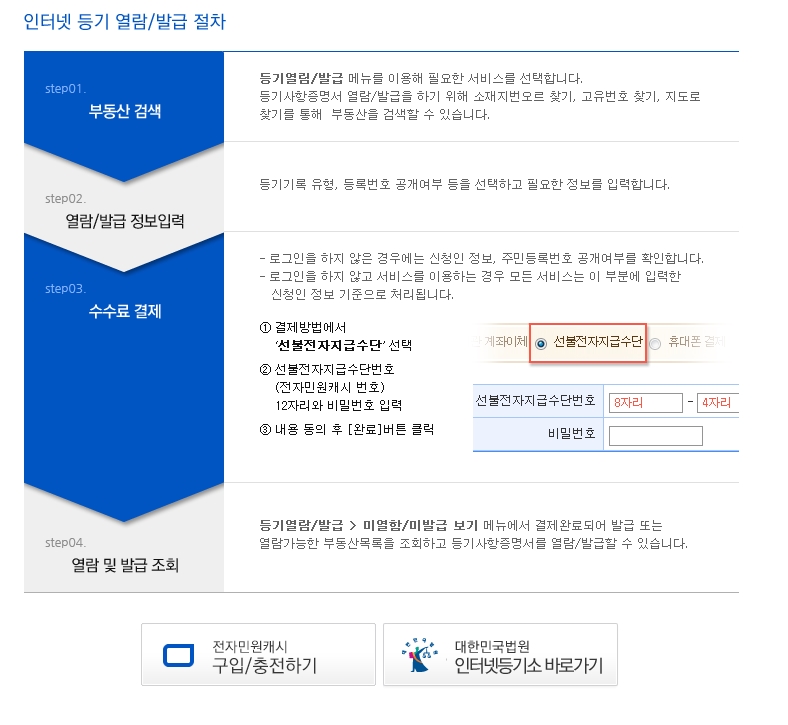

일정금액을 충전 시켜 놓고, 해당 카드 번호와 비밀번호를 입력하여 결제 하는 방식입니다.

등기 같은경우 열람은 1건에 700원, 발급은 1건에 1000원인데요.

부동산 사무실에 소속되어 있는 직원의 경우, 건건이 700원이나 1000원 결제 때문에 회사카드를 달라고 그러기도 애매하고, 그렇다고 개인이 결제해서 발급 하자니 한두번은 모르겠지만 700원 1000원이 모여 꽤 큰 금액이 되니 개인 카드로 결제가 곤란하기도 합니다.

이럴때 편리한 결제 방법이 전자 민원 캐시 입니다. 부동산 사무실에서 일정금액 충전해 놓고 사장님이나 직원들이 해당 카드번호와 비밀번호를 공유하여 사용하면 편리합니다.

사용처는 대법원 인터넷 등기소의 등기 열람 및 출력, 정부24 민원 열람 및 출력 할때 카드나 계좌이체 대신에 미리 지불해 놓은 선불카드의 카드번호와 비밀번호만 입력 하면 결제가 됩니다.

전자민원캐시화면

적은 수수료 건건이 결제하지 마시고 편리하게 사용하시기 바랍니다.